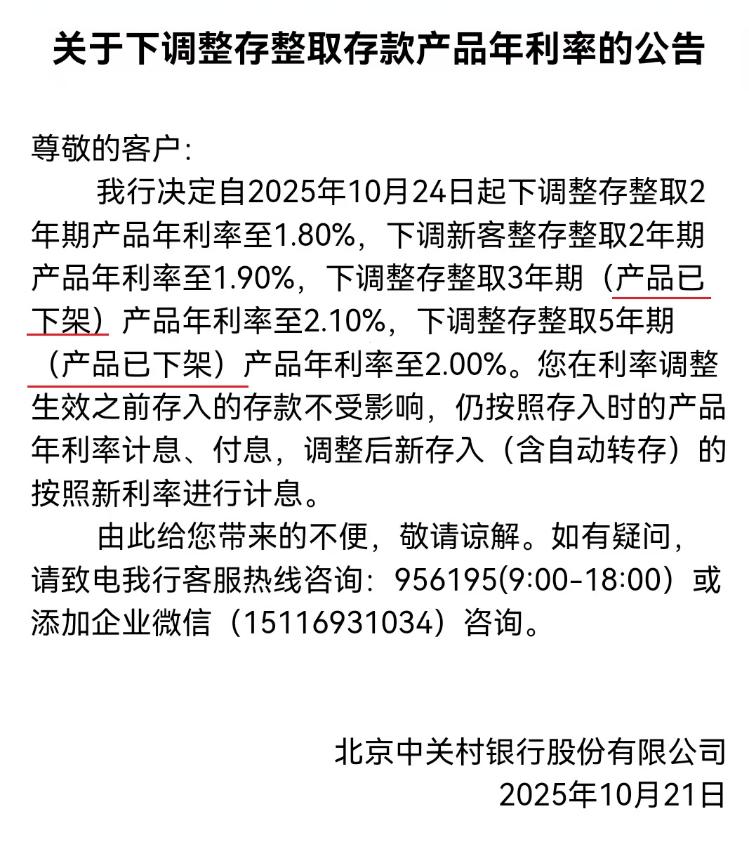

近期,一些地方银行在广告中明确取消五年期存款,引起储户普遍担忧。年末年初是银行吸纳存款的好时机。过去,一些中小银行吸收存款压力较大,往往采取周期性提高三年期、五年期等中长期存款利率的方式,以提高存款竞争力。近年来,在净息差不断缩小的压力下,中小银行不仅反其道而行之,甚至直接暂停五年甚至三年期存款。在这个“吸储旺季”,长期存款产品成为市场上的稀缺商品。取消、撤架、售罄 11月初,土右旗蒙阴村镇银行发布关于调整银行存款准备金率的相关公告存款利率可通过其官方微信公众号查询。公告中,地方银行宣布,自2025年11月5日起,结合同业银行利率水平,调整人民币定期存款利率,取消五年期定期存款。此次公告,将成为业内首家明确取消五年期定期存款产品的商业银行。事实上,除了土右旗蒙阴村镇银行外,不少银行都在没有明确公告的情况下,“偷偷”从存款页面下架了5年期定期存款产品。例如,昆都仑蒙阴村镇银行11月3日下调了定期存款利率,调整后5年期存款利率尚未显示。对此,一位银行相关人士向第一财经记者表示,五年期存款产品已下架。湖北省荆门农商银行11月12日下调定期存款利率而其著名的最低存款额为50万元的“福满存款”产品也被取消了五年期定期存款。在私人银行领域,统计显示,招商银行、网商银行、江苏商业银行、中关村银行、宜联银行、华瑞银行、新安银行等7家银行的存款页面下架了五年期定期存款。其中,中关村银行、宜联银行、苏州商业银行不仅下架了五年期定期存款,还下架了三年期定期存款。例如,中关村银行宣布自10月24日起降低贷款利率和存款利率时,还表示将取消其门店3年期、5年期债券的大额存取业务。此外,蓝海银行和华通银行旗下两家私人银行(其中一家)已经缺货,尽管页面上仍显示有五年期定期存款。不仅是小我中型银行放弃五年期定期存款,但五年期大额存单存款也几乎从全国商业银行“消失”。第一财经记者查阅了六家大型国有银行和几家股份制银行,发现此次发行的五年期票据没有进一步的切入点。另一方面,一些城市商业银行则将五年期大额存单纳入限量销售,并使用“新客户专享”和“私人银行专享”。在净息差持续萎缩的巨大压力下,为进一步降低银行债务成本,悄然提取五年期存款是银行业的必然选择。根据2025年商业银行主要监管指标,今年二季度商业银行净息差为1.42%,比一季度下降0.01个百分点,比年初下降0.1个百分点。十一月11月11日,中国人民银行公布了2025年第三季度我国货币政策。执行报告及其专栏文章《保持合理的利率比较关系》解释说,存款利率是银行债务的主要成本,贷款利率是银行资产的主要收益率。存款利率和贷款利率通常同向变动。然而,重定价周期差异、银行间“内卷化”竞争等因素导致贷款利率下降较快,存款利率下降较慢,压缩银行净息差,限制其继续支持实体经济的能力。融360数字技术研究院高级分析师艾亚文认为,银行和市场对未来利率趋势将持续下行有预期。一些银行根据债务结构调整储蓄策略,降低长期债务水平,停止销售长期定期存款产品。事实上,从去年底到今年年初,一些银行还下架了五年期存款。从这个意义上说,艾雅文认为,除夕和元旦假期是银行吸引存款的重要季节。面对平衡存款需求和管理债务成本的挑战,以及净息差压力,银行正在优化债务结构,应对存款正规化成本上升的问题。他们取消了长期存款产品并降低了长期存款利率。除了净息差因素外,还有客户的考虑。一位银行官员告诉记者,目前五年期存款的利率低于三年期存款,利润相对较高。 “许多客户不想存五年期存款,”他说。关于银行净利率走势剩余保证金明年,艾亚文认为资产回报率将继续下降。银行正在优化业务结构,提升资产负债业务质量和效益,调整负债方结构,进一步改善负债成本率。尽管预计短期内净息差将趋于稳定,但长期来看,净息差压力可能仍然较高。 2025年第三季度货币政策执行报告指出,下一步,人民银行将进一步完善利率管理框架,强化央行政策性利率引导,完善利率市场化形成和传导机制,充分发挥市场利率自律定价机制作用,加强利率政策执行和监管,降低银行应对能力成本,推动红色经济发展。消除综合社会和财务成本。 (中国经济新闻)

近期,一些地方银行在广告中明确取消五年期存款,引起储户普遍担忧。年末年初是银行吸纳存款的好时机。过去,一些中小银行吸收存款压力较大,往往采取周期性提高三年期、五年期等中长期存款利率的方式,以提高存款竞争力。近年来,在净息差不断缩小的压力下,中小银行不仅反其道而行之,甚至直接暂停五年甚至三年期存款。在这个“吸储旺季”,长期存款产品成为市场上的稀缺商品。取消、撤架、售罄 11月初,土右旗蒙阴村镇银行发布关于调整银行存款准备金率的相关公告存款利率可通过其官方微信公众号查询。公告中,地方银行宣布,自2025年11月5日起,结合同业银行利率水平,调整人民币定期存款利率,取消五年期定期存款。此次公告,将成为业内首家明确取消五年期定期存款产品的商业银行。事实上,除了土右旗蒙阴村镇银行外,不少银行都在没有明确公告的情况下,“偷偷”从存款页面下架了5年期定期存款产品。例如,昆都仑蒙阴村镇银行11月3日下调了定期存款利率,调整后5年期存款利率尚未显示。对此,一位银行相关人士向第一财经记者表示,五年期存款产品已下架。湖北省荆门农商银行11月12日下调定期存款利率而其著名的最低存款额为50万元的“福满存款”产品也被取消了五年期定期存款。在私人银行领域,统计显示,招商银行、网商银行、江苏商业银行、中关村银行、宜联银行、华瑞银行、新安银行等7家银行的存款页面下架了五年期定期存款。其中,中关村银行、宜联银行、苏州商业银行不仅下架了五年期定期存款,还下架了三年期定期存款。例如,中关村银行宣布自10月24日起降低贷款利率和存款利率时,还表示将取消其门店3年期、5年期债券的大额存取业务。此外,蓝海银行和华通银行旗下两家私人银行(其中一家)已经缺货,尽管页面上仍显示有五年期定期存款。不仅是小我中型银行放弃五年期定期存款,但五年期大额存单存款也几乎从全国商业银行“消失”。第一财经记者查阅了六家大型国有银行和几家股份制银行,发现此次发行的五年期票据没有进一步的切入点。另一方面,一些城市商业银行则将五年期大额存单纳入限量销售,并使用“新客户专享”和“私人银行专享”。在净息差持续萎缩的巨大压力下,为进一步降低银行债务成本,悄然提取五年期存款是银行业的必然选择。根据2025年商业银行主要监管指标,今年二季度商业银行净息差为1.42%,比一季度下降0.01个百分点,比年初下降0.1个百分点。十一月11月11日,中国人民银行公布了2025年第三季度我国货币政策。执行报告及其专栏文章《保持合理的利率比较关系》解释说,存款利率是银行债务的主要成本,贷款利率是银行资产的主要收益率。存款利率和贷款利率通常同向变动。然而,重定价周期差异、银行间“内卷化”竞争等因素导致贷款利率下降较快,存款利率下降较慢,压缩银行净息差,限制其继续支持实体经济的能力。融360数字技术研究院高级分析师艾亚文认为,银行和市场对未来利率趋势将持续下行有预期。一些银行根据债务结构调整储蓄策略,降低长期债务水平,停止销售长期定期存款产品。事实上,从去年底到今年年初,一些银行还下架了五年期存款。从这个意义上说,艾雅文认为,除夕和元旦假期是银行吸引存款的重要季节。面对平衡存款需求和管理债务成本的挑战,以及净息差压力,银行正在优化债务结构,应对存款正规化成本上升的问题。他们取消了长期存款产品并降低了长期存款利率。除了净息差因素外,还有客户的考虑。一位银行官员告诉记者,目前五年期存款的利率低于三年期存款,利润相对较高。 “许多客户不想存五年期存款,”他说。关于银行净利率走势剩余保证金明年,艾亚文认为资产回报率将继续下降。银行正在优化业务结构,提升资产负债业务质量和效益,调整负债方结构,进一步改善负债成本率。尽管预计短期内净息差将趋于稳定,但长期来看,净息差压力可能仍然较高。 2025年第三季度货币政策执行报告指出,下一步,人民银行将进一步完善利率管理框架,强化央行政策性利率引导,完善利率市场化形成和传导机制,充分发挥市场利率自律定价机制作用,加强利率政策执行和监管,降低银行应对能力成本,推动红色经济发展。消除综合社会和财务成本。 (中国经济新闻)

吃瓜网

Website: http://www.fes4media.com

Leave a Reply